เข้าสู่ระบบ

รหัสผ่านจะถูกตั้งใหม่และส่งไปในอีเมลที่คุณได้ลงทะเบียนไว้ โปรดตรวจสอบอีเมลของคุณ.

รหัสผ่านจะถูกตั้งใหม่และส่งไปในอีเมลที่คุณ โปรดตรวจสอบอีเมลของคุณ.

องค์การสุราฯ ตระหนักว่าการบริหารความเสี่ยงมีความสำคัญต่อการดำเนินธุรกิจ เนื่องจาก ระบบบริหารความเสี่ยงที่มี ประสิทธิภาพและประสิทธิผล จะเป็นส่วนหนึ่งของการกำกับดูแลกิจการที่ดี ซึ่งจะ นำองค์กรไปสู่ความเจริญเติบโตอย่างยั่งยืน จึงได้ปรับปรุงกระบวนการบริหารความเสี่ยงขององค์การสุราฯ ให้ เป็นไปตามมาตรฐานในระดับสากล โดยอาศัยกรอบการบริหารความเสี่ยงของ The Committee of Sponsoring Organizations of the Tread way Commission หรือ COSO รวมทั้งมีการบูรณาการ เชื่อมโยงกับวิสัยทัศน์ ภารกิจและยุทธศาสตร์ขององค์การสุราฯ เพื่อใช้เป็นเครื่องมือสนับสนุนการบริหาร จดั การให้ประสบความสำเร็จตามวัตถุประสงค์ที่ตั้งไว้เพื่อสร้างมูลค่าเพิ่ม และการเจริญเติบโตอย่างยั่งยืน

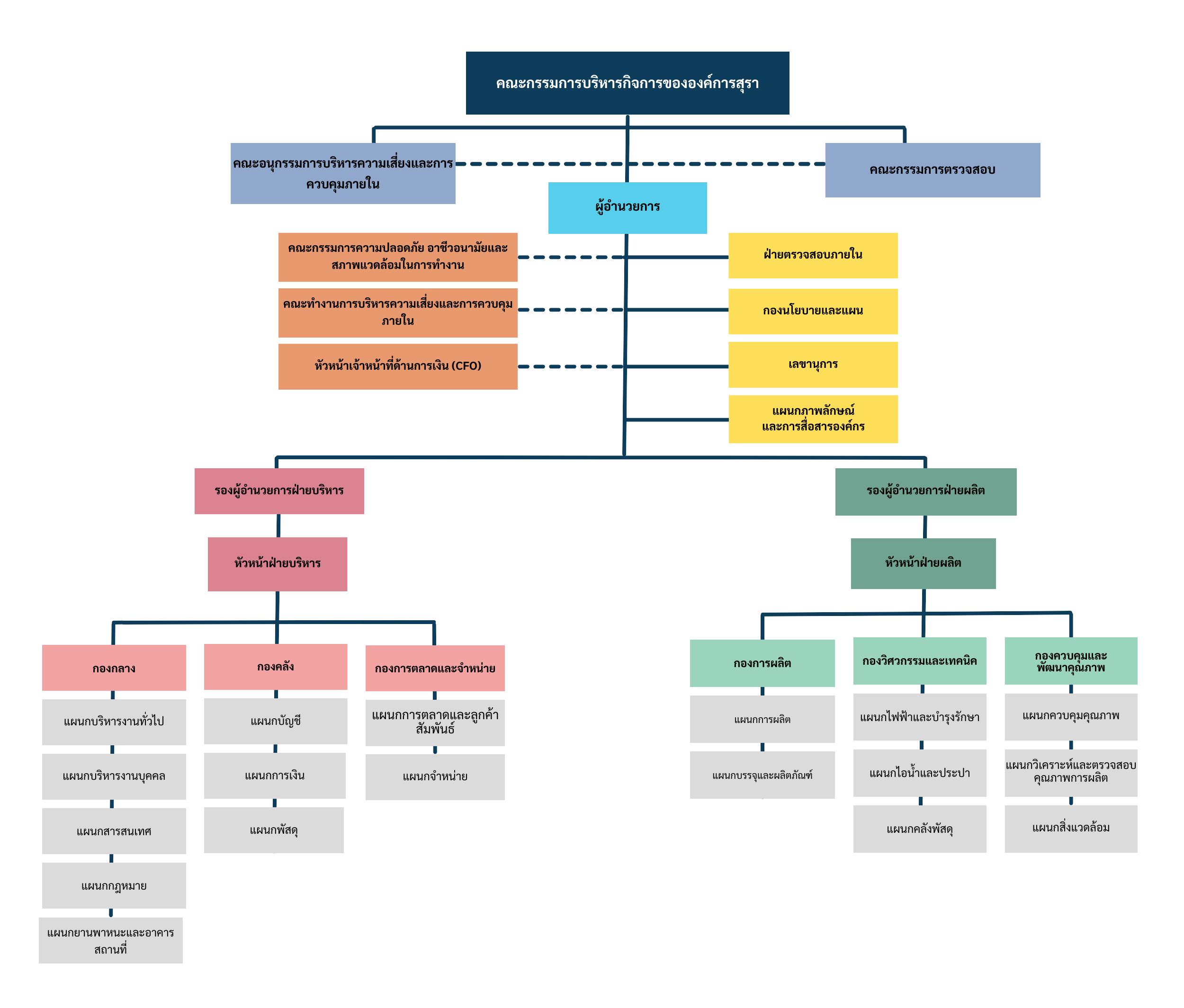

องค์การสุราฯ มีโครงสร้างการบริหารความเสี่ยงองค์กร เพื่อให้การบริหารความเสี่ยงในแต่ละระดับ ดำเนินการได้อย่างมีประสิทธิภาพ โดยมีการแต่งตั้งคณะกรรมการที่รับผิดชอบ ได้แก่ คณะกรรมการบริหาร ความเสี่ยง คณะทำงานจัดวางระบบบริหารความเสี่ยง และคณะทำงานเพื่อการสนับสนุนระบบการบริหาร ความเสี่ยง

องค์การสุราฯ มีความตระหนักและให้ความสำคัญต่อการเพิ่มประสิทธิภาพประสิทธิผลและยกระดับความโปร่งใสในการดำเนินงาน เพื่อเสริมสร้างภาพลักษณ์ที่ดีให้แก่องค์กรและเพิ่มศักยภาพในการตอบสนองต่อผู้มีส่วนได้ส่วนเสีย คณะกรรมการบริหารกิจการขององค์การสุรา จึงได้กำหนดนโยบายการกำกับดูแลกิจการที่ดี การบริหารความเสี่ยง และการปฏิบัติตามกฎระเบียบ (Good Governance, Risk Management and Compliance: GRC) ขึ้น โดยการจัดให้มีบุคลากรที่มีความรู้และคุณสมบัติเหมาะสม (People) ขั้นตอนการทำงานที่โปร่งใสและมีการควบคุมภายในที่ดี (Process) มีการบริหารจัดการข้อมูลที่ถูกต้อง เหมาะสม ทันเวลา (Information) และมีการใช้เทคโนโลยีอย่างมีประสิทธิภาพ (Technology) เพื่อช่วยให้องค์กรมีการกำกับดูแลกิจการที่ดี โปร่งใส และตรวจสอบได้ มีการบริหารความเสี่ยงอย่างเป็นระบบและสามารถปฏิบัติตามกฎระเบียบได้อย่างครบถ้วน ส่งผลให้เกิดความน่าเชื่อถือและมั่นใจในการบริหารงานและการให้บริการขององค์กรจากผู้มีส่วนได้ส่วนเสีย (Stakeholder) ซึ่งนโยบายนี้บังคับใช้กับคณะกรรมการ ผู้บริหาร และพนักงานทุกคน โดยมีหลักปฏิบัติดังนี้

ข้อ 1 องค์การสุราฯ ร่วมกันกำกับดูแลกิจการที่ดีให้สอดคล้องกับมาตรฐานสากลตามกรอบหลักการของ Organization for Economic Co-operation and Development (OECD) ปี 2515 และแนวทางการปฏิบัติ 10 หมวด มาใช้ในการปฏิบัติงาน

ข้อ 2 ดำเนินการกำหนดกลยุทธ์ แผนการดำเนินงานตามวัตถุประสงค์และเป้าหมาย เพื่อการป้องกันความเสียหายขององค์กรด้วยระบบการควบคุมภายในและเฝ้าระวังความเสี่ยง (Risk) ในอนาคตที่อาจเกิดขึ้นและส่งผลกระทบต่อองค์กร

ข้อ 3 จัดให้มีการเสริมสร้างบรรยากาศและพฤติกรรมในการสร้างวัฒนธรรมองค์กรเชิงบูรณาการ (GRC Culture) ที่มุ่งตอบสนองค่านิยมองค์กรและเหมาะสมต่อการสนับสนุนการบริหารจัดการองค์กร และการตัดสินใจในเรื่องสำคัญต่าง ๆ ร่วมกัน เพื่อให้เกิดประสิทธิภาพในการบริหารงานด้าน GRC ที่สามารถตอบสนองต่อผู้มีส่วนได้ส่วนเสีย (Stakeholder) อย่างทันท่วงที

ข้อ 4 ดำเนินการกำหนดวัตถุประสงค์และกลยุทธ์ที่มุ่งเน้นความยั่งยืนขององค์กร บนพื้นฐานของหลักธรรมาภิบาล (Governance) ภายใต้แนวคิดขับเคลื่อนธุรกิจคู่สังคม รวมทั้งคำนึงถึงการกำกั ด้านกฎหมาย ระเบียบ ข้อบังคับขององค์กร (Compliance) อย่างเป็นระบบ เพื่อสามารถสนับสนุนการกำหนดแนวปฏิบัติได้อย่างมีประสิทธิภาพ

ข้อ 5 นำเทคโนโลยีดิจิทัลมาปรับใช้เป็นเครื่องมือในการสนับสนุนการปฏิบัติงาน เพื่อให้การดำเนินกิจการขององค์กรบรรลุผลสัมฤทธิ์ ตามเป้าประสงค์ที่กำหนดด้วยการบริหารจัดการที่ดีด้านเทคโนโลยีสารสนเทศครอบคลุมทั่วทั้งองค์กร และผู้มีส่วนได้ส่วนเสีย เพื่อสร้างคุณค่าจากการใช้เทคโนโลยีสารสนเทศที่มีความโปร่งใสและตรวจสอบได้ ควบคู่กับการบริหารจัดการความเสี่ยงด้านเทคโนโลยีสารสนเทศที่เหมาะสม เพื่อลดภัยคุกคามต่าง ๆ ที่อาจเกิดขึ้นและกระทบการดำเนินกิจการที่สำคัญขององค์กร อาทิ การโจมตีทางไซเบอร์ (Cyber Attack) รวมทั้งการบริหารความต่อเนื่องทางธุรกิจ (Business Continuity Management: BCM) เพื่อสร้างความต่อเนื่องในการดำเนินการและให้บริการขององค์กรในขณะเกิดภาวะวิกฤตหรือเหตุการณ์ฉุกเฉิน

ข้อ 6 จัดให้มีการบูรณาการร่วมกันระหว่างหน่วยงานในการติดตามความคืบหน้า สอบทาน และตรวจสอบกระบวนการทำงานต่าง ๆ อย่างสม่ำเสมอ เพื่อปรับปรุงแก้ไขการดำเนินงานให้มีประสิทธิภาพและมุ่งสู่การพัฒนาอย่างยั่งยืน (Sustainable Development) ตลอดจนการสื่อสารข้อมูลต่าง ๆ ร่วมกับผู้บริหารและพนักงานทุกระดับ เพื่อสนับสนุนให้เกิดการแลกเปลี่ยนองค์ความรู้ (Knowledge Sharing) ภายใต้การสื่อสารข้อมูลทั่วทั้งองค์กรจนเกิดการบูรณาการร่วมกัน

นโยบายการกำกับดูแลกิจการที่ดี การบริหารความเสี่ยง และการปฏิบัติตามกฎระเบียบ (GRC) ประจำปี 2569

กฎบัตรคณะอนุกรรมการกำกับดูแลกิจการที่ดี การบริหารความเสียง และปฏิบัติตามกฎ ระเบียบ (Governance Risk and Compliance : GRC) ประจำปี 2568

องค์การสุราฯ แบ่งความเสี่ยงออกเป็น 4 ประเภท ตามกรอบการบริหารความเสี่ยงของ COSO ดังนี้

1) ความเสี่ยงด้านกลยุทธ์ (Strategic Risks : S) เป็นความเสี่ยงที่มีเหตุแห่งความเสี่ยง มาจากการกำหนดกลยุทธ์ การนำไปปฏิบัติไม่สอดคล้องกับปัจจัยภายในและสภาพแวดล้อมภายนอก และ ผลการดำเนินการตามกลยุทธ์ที่ไม่บรรลุตามเป้าหมายขององค์กร อันจะส่งผลกระทบต่อรายได้หรือการ ดำรงอยู่ขององค์การสุราฯ

2) ความเสี่ยงด้านการปฏิบัติงาน (Operational Risks : O) เป็นความเสี่ยงที่มีเหตุ แห่งความ เสี่ยงมาจากการดำเนินงานอันเนื่องมาจากบุคลากร กระบวนการทำงาน เครื่องมือ เครื่องจักร ระบบ

เทคโนโลยีสารสนเทศที่ขาดประสิทธภิ าพ และเหตุการณ์ต่าง ๆ ภายนอก ที่อาจทำให้งานองค์การ สุราฯ สะดุดหยุดลง

3) ความเสี่ยงด้านการเงิน (Financial Risks : F) เป็นความเสี่ยงที่มีเหตุแห่งความ เสี่ยงมาจากการจัดการด้านการเงิน การบัญชี การงบประมาณ และการลงทุน ที่อาจจะส่งผลกระทบทำให้ เกิดความเสียหายต่อกำไรจากการดำเนินงาน ผลตอบแทนจากการลงทนุ และการสร้างมูลค่าเพิ่มไม่ เป็นไปตามเป้าหมายที่กำหนด ตลอดจนความเสียหายทางด้านความน่าเชื่อถือของรายงานทางการเงินและ ชื่อเสียงขององค์การสุราฯ

4) ความเสี่ยงด้านกฎ ระเบียบ ข้อบังคับ (Compliance Risks : C) เป็นความ เสี่ยงที่มีเหตุแห่งความเสี่ยงมาจาก กฎ ระเบียบ ข้อบังคับ กฎหมาย และข้อกำหนดอื่นใดในการดำเนินงาน ที่ส่งผลกระทบในทางที่ก่อให้เกิดความเสียหายต่อองค์การสุราฯ

หลักเกณฑ์ แนวปฏิบัติและคู่มือปฏิบัติเกี่ยวกับการบริหารความเสี่ยงและการควบคุมภายใน สำหรับรัฐวิสาหกิจ ปี 2568

คู่มือการบริหารความเสี่ยง ฉบับทบทวนปี 2568

คู่มือการควบคุมภายใน ฉบับทบทวนปี 2568

คณะกรรมการบริหารกิจการองค์การสุราฯ และฝ่ายบริหาร ตระหนักในความสำคัญของ ระบบการควบคุมภายใน จึงประกาศนโยบายในการบริหารการควบคุมภายในเพื่อให้มีความมั่นใจอย่าง สมเหตุสมผล ว่าการดำเนินงานจะบรรลุผลสำเร็จตามวัตถุประสงค์ คือมีการบริหารจัดการการใช้ทรัพยากร อย่างมีประสิทธิภาพและประสิทธิผล รายงานทางการเงินถูกต้อง เชื่อถือได้และทันเวลา รวมทั้งมีการ ปฏิบัติตามกฎหมาย ระเบียบ และข้อบังคับที่เกี่ยวข้อง

องค์การสุราฯ ได้จัดตั้งคณะทำงานซึ่งประกอบด้วยผู้บริหารตั้งแต่ระดับหัวหน้ากองจากทกุ หน่วยงานเพื่อทำหน้าที่เป็นแรงผลักดันให้ระบบการควบคุมภายในที่กำหนดได้มีการนำไปปฏิบัติอย่าง มีประสิทธิภาพและประสิทธิผล โดยมีการประชุมร่วมกันเป็นประจำอย่างน้อยไตรมาสละ 1 ครั้ง เพื่อนำข้อมูลที่ก่อให้เกิดความเสี่ยงขององค์กรหรือของแต่ละหน่วยงานมาช่วยกันระดมสมองที่จะสร้างระบบการ ควบคุมภายใน กำหนดกิจกรรมเป็นวิธีการต่าง ๆ เพื่อป้องกันหรือลดความเสี่ยงเหล่านั้นลงให้อยู่ในระดับที่สามารถควบคุมได้แล้วสื่อสารให้พนักงานได้รับทราบเพื่อนำไปปฏิบัติ และมีการติดตามประเมินผลอย่างสม่ำเสมอ

องค์การสุรา กรมสรรพสามิต ได้ตระหนักถึงความสาคัญในการขับเคลื่อนการดาเนินการขององค์กรในกรณีต้องประสบสภาวะวิกฤต เนื่องจากในช่วงที่ผ่านมาในสถานการณ์อุทกภัยใหญ่ของประเทศ (ปลายปี พ.ศ.2554) นับเป็นบทเรียนอันสำคัญที่ องค์การสุราฯ ต้องเผชิญต่อสภาวะวิกฤตดังกล่ว แต่องค์การสุราฯ ต่างช่วยกัน ปรับกระบวนการทำงานเพื่อให้พันธกิจหลักขององค์การสุราฯ สามารถดำเนินการได้อย่างต่อเนื่องไม่สะดุดหยุดลง แม้ว่าจะประสบกับวิกฤตการณ์หรือภัยพิบัติใด ๆ

องค์การสุราฯ จึงได้จัดทำแผนการบริหารความพร้อมต่อสภาวะวิกฤต เพื่อใช้เป็นแนวทางในการเตรียมความพร้อมและสามารถบริหรจัดการองค์กรให้สามารถปฏิบัติงานในภารกิจหลักที่มีความสำคัญได้อย่างต่อเนื่องมีประสิทธิภาพ

การบริหารความต่อเนื่องทางธุรกิจ (BCM) ประจำปี 2568

แผนบริหารความต่อเนื่องทางธุรกิจ (BCP) ประจำปี 2568